ECONOMIA

Opinião: O Auxílio Brasil e a “justiça” tributária distributiva

Ao contrário do que o senso comum imagina, o Brasil não está entre os países que mais cobra tributos e sim entre os que mais taxam, proporcionalmente, a população mais vulnerável do país.

Publicado em 08/11/2021 às 10:51

O plenário da Câmara dos Deputados aprovou, na madrugada da quinta-feira (4), em primeiro turno, o texto base da PEC (Proposta de Emenda à Constituição) dos precatórios (dívidas do governo reconhecidas pela Justiça em caráter definitivo). A proposta abre espaço fiscal de R$ 91,6 bilhões para o governo em 2022, o que viabiliza o lançamento do Auxílio Brasil de R$ 400.

O Auxílio Brasil é o novo programa de transferência de renda do governo federal, sendo este nada mais que o já conhecido Bolsa Família com acréscimos escalonados dos valores nos auxílios pagos, além do aumento no contingente de beneficiários que passará de 14,6 milhões para 17 milhões de famílias, fato ao qual tem rememorado a discussão acerca justiça distributiva tributária nacional.

Antemão, vale salientar que, de fato, os mencionados programas detêm importância ímpar no contexto social nacional, servindo enquanto garantia de renda básica, ainda que mínima, às famílias em situação de vulnerabilidade, porém, o provérbio popular de dar com a mão e tirar com a outra nunca fez tanto sentido quanto nessa relação entre o cidadão vulnerável e o Estado, ganhando, de certa forma, conotações diabólicas.

A cobrança de impostos é inegavelmente uma preocupação dos brasileiros. O que poucos sabem é que, ao contrário do que o senso comum imagina, o Brasil não está entre os países que mais cobra tributos e sim entre os que mais taxam, proporcionalmente, a população mais vulnerável do país.

Isso se deve ao fato de que 43% da receita tributária brasileira está concentrada nos impostos indiretos, formando a denominada tributação sobre o consumo, a qual incide, por exemplo, sobre alimentação, medicamentos, vestuário e transporte. A título de comparação, nos Estados Unidos, esta modalidade tributária representa apenas 17% da carga tributária.

E por qual motivo a tributação sobre o consumo onera, proporcionalmente, mais o vulnerável do que o rico?

No Portal da Câmara dos Deputados é possível se obter a informação de que “segundo a Associação Brasileira da Indústria de Alimentos, a carga tributária que incide nesse segmento da economia, incluindo os itens da cesta básica, é de cerca de 23%, quando a média internacional é de 7%”.

Assim, partindo do pressuposto que parte significativa da renda dos mais vulneráveis é despendida com o consumo de mercadorias, além de que a população carente também gasta com medicamentos e transporte, não há como se negar que, o poder aquisitivo, devido a tributação indireta e a alta inflação dos dias atuais, mesmo considerando a isenção de alguns poucos tributos sobre os produtos da cesta básica, é dilacerado.

De maneira contrária, desonerando-se tributariamente o consumo, reduz-se os preços das mercadorias, minimiza-se percentualmente o dispêndio necessário para atendimento das citadas necessidades básicas, possibilitando-se um ‘’acréscimo’’ no poder aquisitivo dos mais vulneráveis.

Nesse sentido, surge o questionamento, por qual motivo tal fato não denota revolta na população?

Os tributos sobre o consumo são indiretos, tido como imperceptíveis, em razão de que os seus valores são embutidos nos preços das mercadorias. Na prática, quem é responsável pelo recolhimento desses tributos é o empresário, que repassa o valor para os consumidores. Os consumidores, então, pagam indiretamente, sem conseguir enxergá-los e perceber o seu real encargo.

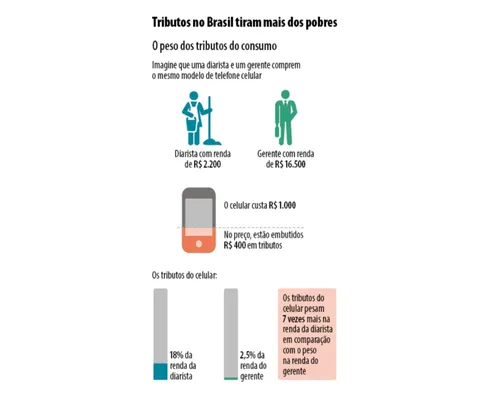

A título de exemplificação prática, o Senado Federal elaborou um título comparativo entre a carga tributária incidente sobre a aquisição de um telefone celular, entre uma funcionária doméstica e um gerente, vejamos:

Em outras palavras, o governo concede por uma via – através dos auxílios sociais – e, devido a carga tributária incidente sobre o consumo, recupera com outra, trazendo essa maquiagem social, externada através da falsa justiça distributiva tributária, evidenciando, ainda mais, a desigualdade generalizada que amargura os anseios nacionais.

Nessa perspectiva, os programas de transferência de renda, em verdade, são minimamente eficazes, detendo utilidade meramente enquanto solução temporária, mascarando o real problema enraizado no sistema tributário nacional, ou seja, o modal de incidência tributária sobre o consumo.

Não podemos mais deixar que a população vulnerável brasileira seja enganada. O jogo político é sujo e as soluções propostas devem ser permanentes com o objetivo de implementar uma justiça tributária eficaz.

*Felipe Crisanto - Advogado tributarista com MBA em contabilidade e Mestre em Dir. Econômico *Igor Martins - Advogado tributarista

(Fonte do quadro ilustrativo: Agência Senado)

Comentários